El año comienza, como siempre, con novedades legislativas. En el ámbito empresarial se presentan de la mano de la Ley de Emprendedores. Una de ellas es la medida denominada “IVA de caja”, cuyo plazo para acogerse es hasta el 31 de marzo. Si es adaptada, será vigente por un periodo de tres años.

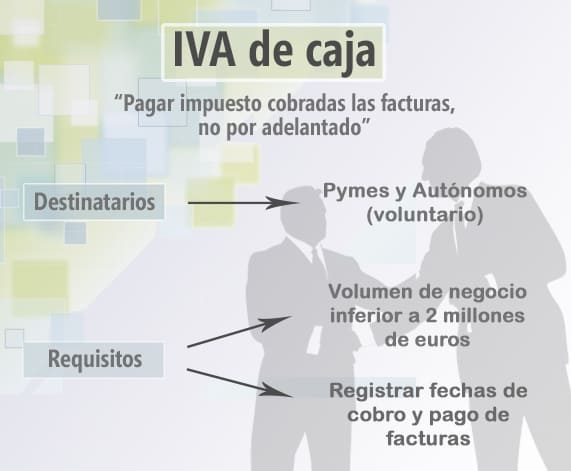

Esta consiste en que las pymes y autónomos que voluntariamente se acojan al régimen del IVA con criterio de caja podrán pagar el impuesto de las facturas a Hacienda una vez cobradas, y no por adelantado. El objetivo de esta nueva medida fiscal es facilitar la liquidez de las empresas.

El requisito es que el volumen de negocio sea menor a dos millones de euros al año. Además, con la intención de evitar fraude fiscal, las empresas deberán completar en sus libros de registro las fechas de cobro y pago de las facturas, así como los medios utilizados.

Cuando se habla de esta medida se presta atención al IVA repercutido, aquel que paga el cliente. Sin embargo, si esta medida fiscal es acogida, hay que atender también al IVA soportado, el impuesto que la propia empresa tiene que pagar al comprar algo.

Este hecho hace que para que la deducción del 100% del IVA de los gastos de la empresa se haga efectiva, la factura debe estar abonada por completo.

Si no está acogida al régimen de caja pero un proveedor sí, esta tiene que adaptarse a él, siguiendo las normas contables y fiscales de este criterio.

Por lo tanto, la empresa deberá llevar mayor control de las operaciones de sus clientes y proveedores, para registrar los cobros y pagos según el régimen fiscal al que esté acogido cada uno.